2025-03-11 10:45

![]()

當乘用車的轉型呈現出“一日千里”的盛況時,商用車轉型仍處在高速奔跑的前夜。尤其是中重卡領域,6噸、14噸以上的龐大體量和復雜的應用場景,讓這個最“重磅”的汽車細分市場轉型任務艱巨。2024年,我國卡車市場(含非完整車輛、牽引車)銷售336.02萬輛,同比下降5%,其中,2024年我國重卡市場共計銷售90.17萬輛,同比微降1.03%。

不過,在銷量波動的背后,技術變革所帶來的市場升溫已經十分明顯。各頭部企業基本完成技術架構的重構,在全新能源結構下,市場已經呈現出全新增長模式。

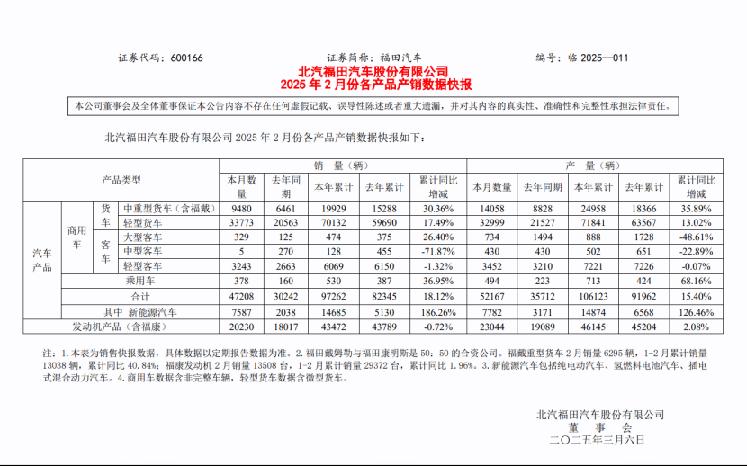

日前,做為商用車龍頭企業的福田汽車,率先發布了積極信號:2025年2月,福田汽車(600166.SH)中重卡銷量達9480輛,同比激增46.7%,新能源銷量更是大幅增長272.3%,遠超行業平均增速(約15%)。具體來看,商用車方面,中重卡和輕型貨車銷量增長強勁,累計同比分別增長30.36%和17.49%;客車方面,大型客車銷量增長26.40%,值得一提的是,在新能源汽車領域,福田累計同比增長達186.26%。

這一數據的背后,是福田汽車“燃油+燃氣+混動+純電+氫能”全能源產品矩陣的協同發力。得益于在全能源形式上的多維布局,以及其高端產品歐曼銀河系列對細分市場的精準覆蓋,資本市場預期福田將在今年突破轉型瓶頸,呈現出新的增長曲線。尤其在混動領域,福田歐曼推出的FHS-A超級混動技術平臺,通過40項技術創新實現山區節油26%、國道干線節油16%,顯著降低用戶運營成本,成為銷量增長的核心驅動力。

需要注意的是,中國將于2025年7月實施第四階段油耗標準,要求重卡油耗較2019年降低8%-10%,2030年進一步降低10%-15%。在此壓力下,混動技術因能兼顧動力性能與節油效率,被視作達標的關鍵路徑。

福田汽車的戰略映射出中重卡市場的新需求趨勢。卡車應用場景復雜,為滿足不同場景的需求,中重卡的轉型正從“政策驅動”過渡到“場景定義技術”的階段。同時,隨著材料和技術成本的下降,多元化的現實需求正在釋放。因此,目前中重卡的技術路徑呈現出多元化的發展方向。國內商用車頭部企業各有聚焦,而福田汽車則是以多元技術全面覆蓋市場需求的典型代表。從市場數據來看,憑借新技術體系的靈活性和覆蓋率,福田汽的技術投資有望迎來集中商業變現。

從“政策驅動”到“場景定義技術”

與乘用車相比,單位成本較高的生產資料屬性,讓商用車的轉型更為復雜,需要考慮使用環節的諸多技術和非技術因素。因此,風險性評估和商業化前景一直是商用車企業確定轉型路線的主要依據。尤其是中重卡細分市場,面臨著減碳壓力、政策補貼扶持、技術升級速度、產業生態成熟度、應用場景需求等多重因素的疊加影響。

從2021年至今,中重卡市場經歷了幾輪起伏。2021年,受益于國六切換搶購潮、貨運需求反彈及基建投資拉動,中重卡整體銷量139萬輛;2022年,在經濟增速放緩、燃油車透支消費退潮及新能源替代加速的影響下,銷量驟降至67.2萬輛;到2023-2024年,市場開始逐步修復,銷量回升至91.1萬輛。

2024年的最大特征是在政策與技術的雙輪驅動下,中重卡的能源結構發生劇變,其中燃油和燃氣市場的增長空間在收縮,新能源中重卡則進入爆發狀態,2024年新能源中重卡銷量8.2萬輛,滲透率達到13.6%。高工產業研究院(GGII)預計2025年國內新能源重卡銷量有望突破11萬輛,滲透率達到15%。

值得注意的是,中重卡技術路線呈現出從“政策驅動”過渡到“場景定義技術”的多元化特征。其中,純電動的換電模式成短途場景標配,2024年換電重卡占比超60%。最引人關注的是,在中重卡領域,混動技術正從“過渡選項”變為“主流力量”。在純電和氫能仍面臨技術、成本和配套等瓶頸的情況下,混動重卡填補了中長途運輸領域的空白,福田歐曼在這一領域擁有顯著技術優勢,根據廠家數據顯示,歐曼混動重卡在山區工況下,節油率可達26%,在國道干線運輸場景下,節油率也有16%。

行業預估,受到四階段油耗標準將在今年實施的倒逼,混動技術的優勢開始空前顯現。福田歐曼2024年提前布局的FHS-A超級混動技術平臺就是典型代表。

總體來看,重卡領域的頭部企業在技術上出現兩極分化,頭部企業、新勢力和跨界選手各有所長。這種情況下,多元技術布局的商業需求開始顯現,技術路徑和產品覆蓋的全面性成為決定競爭力的核心指標。而全能源矩陣的布局也正是福田汽車出現結構性增長的主要驅動力。

全能源矩陣的風險對沖效能

多元技術路線在構建風險對沖和市場全覆蓋能力上顯然更具優勢,這也是福田選擇全技術路線的原因。從市場效果上可以看出,借助“燃油+燃氣+純電+混動+氫能”并行的龐大技術矩陣,福田已經形成差異化競爭壁壘,暨規避了單一技術路線的風險,同時也實現了對全場景運輸需求的精準覆蓋。

燃氣車領域,福田汽車則在資源區積極收割紅利。西北市場是天然氣重卡的主力需求區,福田抓住這一機會提前布局,目前A15N燃氣發動機單月出貨量已經破千。而受益于氣價低位,福田燃氣車的運營成本較柴油車還要低20%。

作為最大的技術亮點,福田汽車的混動重卡成為福田新能源轉型期的關鍵支柱。明星車型歐曼星翼/星輝混動車型單臺年運營成本省6萬元,成物流企業“降本剛需”,目前在冷鏈、山區運輸等中長途復雜工況場景被廣泛應用。

此外,福田在2024年發布了卡文汽車品牌,打造智能化新能源專屬整車平臺架構和新商業生態。

在氫燃料電池(FCV)上,福田提前卡位長途干線賽道,2024年推出全球首款240kW燃料電池重卡,聯合億華通布局氫能產業鏈,目標2030年氫能重卡成本與燃油車持平。今年1月18日,100輛搭載國氫科技自主“氫騰”燃料電池系統的歐曼星翼氫燃料重卡在北京正式交付。

多元化的產品結構對沖了燃油車需求下滑風險,在全能源產品矩陣的加持下,2024年福田新能源銷量達到5.41萬輛,同比增長35%。

技術護城河:自研平臺下的成本與定價權

技術領域任何看似突然的爆發,都來自背后持久的投入。福田和其他中重卡車企一樣,經歷了從“政策紅利”到“技術突圍”的轉型陣痛。技術自研+場景精準卡位+成本控制能力,這是福田2025年開年就收獲高增長的底層邏輯。尤其是以自研技術打造的壁壘,讓福田成功打通了從“成本優化”到“定價主動權”的商業鏈路。

2月27日,福田汽車發布了2024年度“提質增效重回報”行動方案評估報告。2024年1-9月份,福田研發費用為15.1億元,研發費用率為4.2%,主要聚焦在新能源、智能網聯、動力動傳、智能底盤和輕量化等關鍵技術領域。目前福田已實現核心三電模塊的自研和自制,并重點掌握和突破了電控技術、電驅動、動力電池、燃料電池等22項核心技術。

福田汽車方面表示,技術創新始終是這個行業對抗風險的核心動力,福田汽車已不止一次的推動行業技術迭代。例如開啟中國重卡自動擋時代,行業率先實現全品系、全場景自動擋覆蓋;全球第一輛49噸液氫重卡、全球第一輛240kW燃料電池重卡,都同樣來自福田汽車。在燃油車的高使用成本和嚴苛排放法規,以及純電重卡續航短、補能慢的背景下,福田歐曼選擇率先發布了中國重卡行業首個專屬混動技術平臺——FHS-A超級混動平臺。

福田的核心競爭力在于“技術自主化+場景定制化”,通過FHS-A超級混動平臺與氫能全棧技術,構建了全棧自研能力,實現了“技術-成本-市場”的正向閉環。值得一提的是,通過自研替代進口(如采埃孚電驅橋)、供應鏈垂直整合(寧德時代定制電池),2024年福田混動系統成本較2022年下降顯著。

2024年8月,歐曼重卡亮相了全新旗艦車型銀河9,隨后銀河系列全新平臺陸續推出銀河7、銀河5與銀河T,覆蓋各細分市場。銀河系列車型擁有純電、發動機直驅、混動、行車發電四種駕駛模式,能夠根據實際工況靈活切換,不僅實現了最強工況適應性,還能優化能源利用,助力客戶降本增效。

雖然新能源重卡的終極技術格局被認為將是“純電動主導短途,氫能主導長途”的二元結構,由純電和氫能二元結構主導。但從2025年-2030年,“油轉氫”以及更高密度的電池技術都將仍處于迭代中,降低電池成本和擺脫氫能依賴都仍需時間。業內分析認為,在政策與市場需求的雙重驅動下,混動技術在現實場景中的市場空間將進一步放大,而福田歐曼混動將進一步擴大領先優勢。

提高財務韌性迎接技術變現期

2月份暴增或許只是個開始,在幾個代表發展趨勢的關鍵數據上,福田汽車已經為今年的增長埋下伏筆。

目前,汽車市場正在偏離營利性的本質。反觀福田汽車,已經構建了從成本控制到溢價能力的閉環。其多元化的技術布局不僅實現了場景化突圍,也為福田的短期現金流和長期收益奠定了健康基礎。

接下來,福田全技術布局的財務效益或將迎來釋放。首先,由于混動重卡年運營成本較燃油車降低6萬元(包括4.7萬元的油費節省和維保成本的下降),這有望推動終端溢價能力。其次,自研技術降低對外依存度,福田中重卡的毛利率也有望繼續提升,技術儲備估值溢價逐步顯現。

顯然,福田汽車在中重卡市場的領跑,本質是“政策+技術+用戶需求”三重紅利的共振。

形成的是面向未來的市場競爭力。不過,中重卡市場的轉型風險依然存在,對福田而言,保證多元化技術路線的平衡發展,持續以技術降本來維持終端價格競爭力,都是需要久久為功的長期課題。在現金流壓力上,氫能研發年投入超10億元,仍需依賴傳統能源以及混動車型現金流反哺。但在技術路線的博弈上,氫能降本如若不及預期,或固態電池實現突破,都可能擠壓混動窗口期。從長遠來看,圍繞“經濟性+零排放”雙主線,福田的深度結構調整仍將繼續。

城九歌/文

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車